La diminution du taux du livret A, prévue pour août 2025, pourrait bien bouleverser les habitudes d’épargne des Français. Alors que l’inflation continue de peser sur le pouvoir d’achat, cette nouvelle baisse de rendement pose une question cruciale : comment optimiser ses placements dans un contexte économique incertain ?

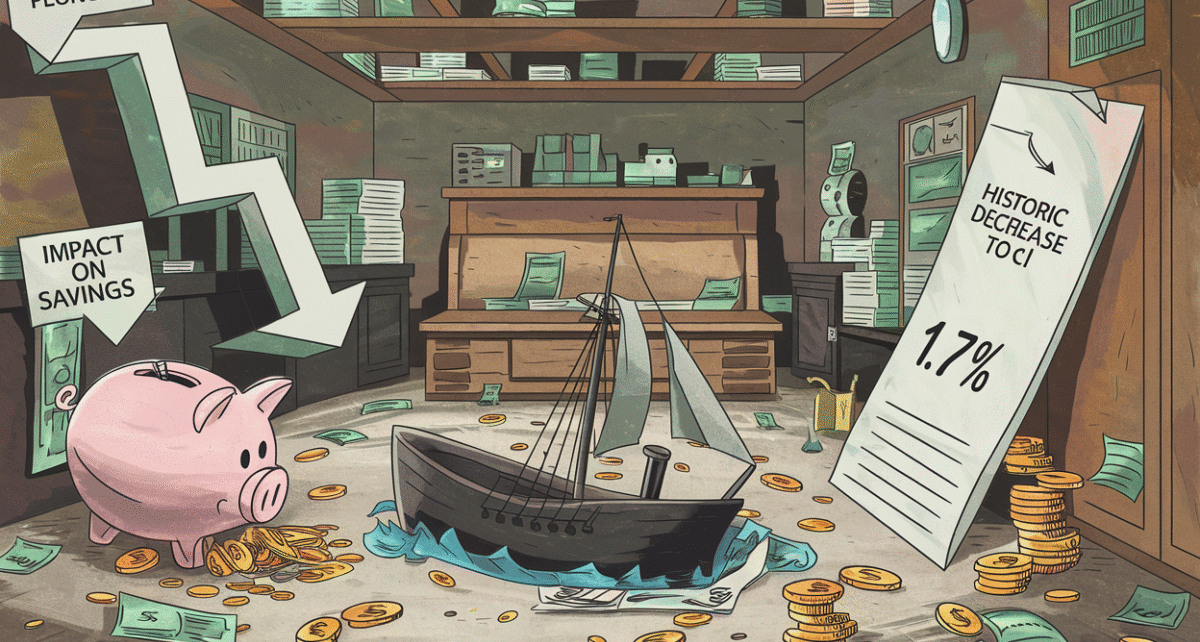

Le livret A, produit d’épargne emblématique en France, subit une nouvelle réduction de son taux d’intérêt, passant de 2,40 % à 1,70 %. Cette évolution, bien que conforme à la formule de calcul basée sur l’inflation et les taux interbancaires, suscite des interrogations quant à son impact sur les épargnants. En effet, le livret A est souvent perçu comme un refuge sûr, offrant une liquidité immédiate et une exonération fiscale. Cependant, avec un rendement désormais inférieur à l’inflation, sa capacité à préserver le pouvoir d’achat des épargnants est remise en question.

Dans un contexte où l’inflation atteint des sommets inédits depuis plusieurs décennies, les épargnants doivent repenser leur stratégie. Le livret A, bien qu’essentiel pour de nombreux ménages, pourrait perdre de son attrait face à d’autres produits d’épargne ou d’investissement. Cette situation met en lumière la nécessité d’une diversification des placements pour espérer un rendement réel positif. Dès lors, comment les Français peuvent-ils ajuster leur stratégie d’épargne pour faire face à ces nouvelles contraintes économiques ?

Le calcul du taux du livret A : une mécanique bien huilée

Le taux du livret A est déterminé par une formule précise qui prend en compte l’inflation et les taux interbancaires. Cette méthode, mise en place pour garantir un rendement juste et cohérent avec le contexte économique, est réévaluée deux fois par an. Ainsi, la baisse annoncée à 1,70 % en août 2025 s’inscrit dans cette logique de révision périodique. Cependant, ce mécanisme, bien que transparent, soulève des questions sur sa capacité à protéger les épargnants dans un contexte d’inflation galopante.

Historiquement, le livret A a toujours été un produit d’épargne populaire en France, offrant une sécurité et une simplicité d’utilisation inégalées. Néanmoins, le calcul de son taux, bien qu’objectivement fondé, peut parfois sembler déconnecté des réalités économiques vécues par les épargnants. En effet, lorsque l’inflation dépasse largement le taux d’intérêt offert, le pouvoir d’achat des fonds placés sur un livret A s’érode inexorablement.

Face à cette situation, certains experts suggèrent de revoir la formule de calcul pour mieux refléter les conditions économiques actuelles. D’autres plaident pour une diversification accrue des produits d’épargne, afin de ne pas mettre tous ses œufs dans le même panier. Quelle que soit l’approche adoptée, il devient crucial pour les épargnants de comprendre les mécanismes sous-jacents à ces calculs pour mieux orienter leur stratégie financière.

Les alternatives au livret A : vers une diversification nécessaire

Avec la baisse du taux du livret A, de nombreux épargnants se tournent vers d’autres solutions pour optimiser leurs rendements. Parmi les alternatives les plus prisées figurent les livrets d’épargne réglementés tels que le Livret de Développement Durable et Solidaire (LDDS) ou le Plan Épargne Logement (PEL). Ces produits, bien que soumis à des conditions spécifiques, offrent des taux potentiellement plus attractifs.

Outre les livrets réglementés, l’assurance-vie reste une option de choix pour ceux qui cherchent à diversifier leurs placements. Avec des fonds en euros garantis et des unités de compte permettant d’accéder à une large gamme d’actifs, l’assurance-vie offre une flexibilité et un potentiel de rendement supérieurs. Toutefois, elle implique également une prise de risque plus importante, que chaque épargnant doit évaluer en fonction de son profil et de ses objectifs financiers.

Enfin, l’investissement en actions, bien que plus risqué, peut constituer une solution pour ceux qui recherchent des rendements plus élevés sur le long terme. Les épargnants doivent cependant être conscients des fluctuations du marché et être prêts à supporter une volatilité accrue. Dans ce contexte, l’accompagnement par un conseiller financier peut s’avérer précieux pour naviguer dans cet univers complexe et potentiellement lucratif.

Les conséquences économiques pour les ménages français

La baisse du taux du livret A n’est pas sans conséquence pour les ménages français, dont beaucoup dépendent de ce produit pour sécuriser leur épargne. Avec un rendement désormais inférieur à l’inflation, le livret A ne remplit plus pleinement son rôle de protection du pouvoir d’achat. Cette situation pourrait inciter certains épargnants à revoir leurs priorités financières et à explorer d’autres options d’investissement.

Pour les ménages modestes, qui utilisent souvent le livret A comme principal outil d’épargne, cette baisse de rendement représente un défi supplémentaire. Elle pourrait accentuer les inégalités économiques, en favorisant ceux qui ont les moyens de diversifier leurs placements au détriment de ceux qui ne peuvent se permettre de prendre des risques. Ainsi, cette évolution nécessite une réflexion approfondie sur les politiques d’épargne et de soutien aux ménages les plus vulnérables.

Dans ce contexte, le rôle des pouvoirs publics devient crucial pour accompagner les épargnants et proposer des solutions adaptées. Des initiatives telles que des incitations fiscales pour l’investissement dans les PME ou des subventions pour l’amélioration de l’efficacité énergétique des logements pourraient compenser partiellement la baisse du rendement des produits d’épargne traditionnels. Ces mesures, si elles sont bien ciblées, pourraient contribuer à soutenir le pouvoir d’achat des ménages tout en stimulant l’économie française.

Perspectives d’avenir pour le livret A et l’épargne en France

Alors que le taux du livret A atteint un nouveau plancher, les perspectives d’avenir pour ce produit d’épargne emblématique restent incertaines. La persistance de l’inflation et les fluctuations des taux interbancaires continueront de peser sur son rendement. Toutefois, le livret A conserve des atouts indéniables, notamment sa sécurité et sa simplicité d’utilisation, qui en font un incontournable pour de nombreux épargnants.

À l’avenir, une réforme de la formule de calcul du taux pourrait être envisagée pour mieux refléter les conditions économiques actuelles et protéger le pouvoir d’achat des épargnants. Par ailleurs, le développement de nouveaux produits d’épargne, plus flexibles et adaptés aux besoins des ménages, pourrait offrir des alternatives intéressantes pour diversifier les placements.

En définitive, l’évolution du livret A et de l’épargne en France dépendra de la capacité des acteurs économiques et des pouvoirs publics à s’adapter aux nouveaux défis posés par l’environnement économique global. Une chose est certaine : les épargnants devront rester vigilants et proactifs pour optimiser leur stratégie financière dans un contexte en perpétuelle mutation.